Παρακολουθήσαμε την Εκδήλωση Παρουσίασης για την Έκθεση του ΙΜΕ ΓΣΕΒΕΕ 2019 για τις μικρομεσαίες επιχειρήσεις, μετά από πρόσκληση της ΓΣΕΒΕΕ. Την Πανελλήνια Ομοσπονδία Στεγνοκαθαριστηρίων, Ταπητοκαθαριστηρίων και συναφών επαγγελμάτων εκπροσώπησαν ο Πρόεδρός της, Μενέλαος Ν. Ρεϊζίδης και ο Γ. Γραμματέας της, Σκλήρης Γεώργιος.

Εκδήλωση Παρουσίασης της Έκθεση του ΙΜΕ ΓΣΕΒΕΕ 2019 για τις μικρομεσαίες επιχειρήσεις

Τον απολογισμό των δέκα και πλέον ετών που έχουν παρέλθει από την εκδήλωση της κρίσης και της πολιτικής της εσωτερικής υποτίμησης, αποτύπωσης του περιβάλλοντος μέσα στο οποίο δραστηριοποιούνται οι ελληνικές μικρομεσαίες επιχειρήσεις και ανάδειξης των διαρθρωτικών μεταβολών της επιχειρηματικότητας στην Ελλάδα κατά τη διάρκεια της κρίσης, επιχειρεί η Έκθεση του ΙΜΕ ΓΣΕΒΕΕ για τις μικρομεσαίες επιχειρήσεις που παρουσιάστηκε χθες, Τετάρτη 17 Απριλίου 2019, στο Αμφιθέατρο της ΓΣΕΒΕΕ.

Η Έκθεση του ΙΜΕ ΓΣΕΒΕΕ 2019 για τις μικρομεσαίες επιχειρήσεις

Η Έκθεση του ΙΜΕ ΓΣΕΒΕΕ 2019 για τις μικρομεσαίες επιχειρήσεις αποτελεί ένα είδους απολογισμού των δέκα και πλέον ετών που έχουν παρέλθει από την εκδήλωση της κρίσης και της πολιτικής της εσωτερικής υποτίμησης. Βασική επιδίωξη της έκθεσης είναι η αποτύπωση του περιβάλλοντος μέσα στο οποίο δραστηριοποιούνται οι ελληνικές μικρομεσαίες επιχειρήσεις και η ανάδειξη των διαρθρωτικών μεταβολών της επιχειρηματικότητας στην Ελλάδα κατά τη διάρκεια της κρίσης. Ιδιαίτερη έμφαση δίνεται στα προβλήματα ρευστότητας και άντλησης χρηματοδότησης, που σε συνδυασμό με την υψηλή φορολογία αναδεικνύονται ως τα σημαντικότερα εμπόδια για τις μικρομεσαίες επιχειρήσεις στην Ελλάδα σήμερα.

Η Έκθεση του ΙΜΕ ΓΣΕΒΕΕ 2019 για τις μικρομεσαίες επιχειρήσεις διαρθρώνεται σε τρία μέρη:

Μέρος 1: Μακροοικονομικό περιβάλλον

Μέρος 2: Διαρθρωτικά στοιχεία των ελληνικών επιχειρήσεων

Μέρος 3: Η χρηματική οικονομία

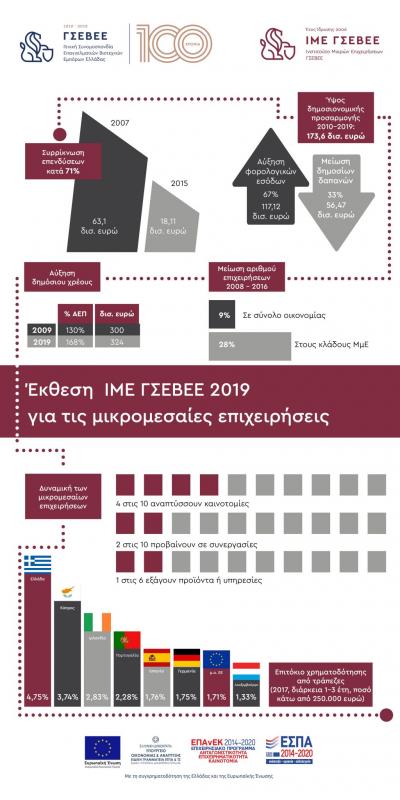

Στο πρώτο μέρος επιχειρείται μια κατά το δυνατό αναλυτική και συστηματική αποτύπωση του μακροοικονομικού περιβάλλοντος εκτός και εντός Ελλάδας, πριν και μετά την εκδήλωση της κρίσης. Εδώ αναδεικνύονται οι επιπτώσεις της κρίσης σε βασικά μακροοικονομικά μεγέθη, στην ανταγωνιστικότητα αλλά και στην ευημερία των πολιτών. Όπως προκύπτει από την έκθεση η κύρια συνιστώσα της οικονομικής δραστηριότητας που έχει πληγεί περισσότερο είναι αυτή των επενδύσεων, οι οποίες γνώρισαν πρωτοφανή μείωση κατά τη διάρκεια της κρίσης. Αυτό είναι και ένα από πιο ανησυχητικά ευρήματα της έκθεσης, καθώς η απομείωση του κεφαλαίου της χώρας υπονομεύει τις μελλοντικές αναπτυξιακές της προοπτικές ενώ η ανάκαμψη της επενδυτικής δραστηριότητας είναι ένας από τους πιο δύσκολους στόχους σε μία οικονομία.

Στη συνέχεια ακολουθεί η παρακολούθηση της εξέλιξης βασικών δημοσιονομικών μεγεθών και η εκτίμηση του κόστους της δημοσιονομικής προσαρμογής, η οποία συντελέστηκε κυρίως μέσω της αύξησης των φορολογικών εσόδων και της μείωσης των δημοσίων δαπανών.

Σχεδόν τα 2/3 (67,47%) της συνολικής δημοσιονομικής προσαρμογής της δεκαετίας 2010–2019 ύψους 173,6 δισ. ευρώ προήλθε από το σκέλος των φορολογικών εσόδων. Έτσι, δημιουργήθηκε οξύτατο πρόβλημα επιβίωσης και ανταγωνιστικότητας για τις ελληνικές επιχειρήσεις.

Το δεύτερο μέρος το οποίο αφορά στην ανάλυση των διαρθρωτικών προβλημάτων της ελληνικής μικρομεσαίας επιχειρηματικότητας επικεντρώνεται στην εξέλιξη του αριθμού των επιχειρήσεων και την αναδιάρθρωση της απασχόλησης με ιδιαίτερη εστίαση στη «θέση στο επάγγελμα». Έτσι, αποτυπώνονται οι μεταβολές ανά κλάδο οικονομικής δραστηριότητας. Από τα παραπάνω προκύπτει ότι το κόστος της κρίσης δεν κατανεμήθηκε ισομερώς σε όλους τους κλάδους, ενώ την ίδια στιγμή παρατηρείται ότι η ανάκαμψη των τελευταίων ετών είναι εξίσου ανισομερής.

Στην έκθεση περιλαμβάνεται παρουσίαση έρευνας γνώμης, που διεξήχθη με ευθύνη του ΙΜΕ ΓΣΕΒΕΕ σε συνεργασία με τη MARC Α.Ε. σε αντιπροσωπευτικό δείγμα μικρών και πολύ μικρών επιχειρήσεων. Τα ευρήματα αναφέρονται κυρίως σε διαρθρωτικά ζητήματα, όπως η ανάλυση του λειτουργικού κόστους, η ιεράρχηση των εμποδίων που αντιμετωπίζουν οι επιχειρήσεις, ο βαθμός εξωστρέφειας, τα δίκτυα συνεργασίας και η ενσωμάτωση «μικρο-καινοτομιών».

Όπως προκύπτει από την ανάλυση των στοιχείων:

- 4 στις 10 επιχειρήσεις (38,8%) έχουν αναπτύξει την τελευταία τριετία κάποιου είδους καινοτομία για νέο προϊόν ή υπηρεσία ή/και την οργάνωση της επιχείρησης ή/και την εξωστρέφεια.

- 2 στις 10 επιχειρήσεις (19,5%) έχουν αναπτύξει κάποιου είδους συνεργασία με άλλες επιχειρήσεις για κοινές προμήθειες προϊόντων/υπηρεσιών, ή/και για κοινή προώθηση, μάρκετινγκ ή/και για κοινή αποθήκη.

- 1 στις 6 επιχειρήσεις (16,7%) εξάγει κάποιο ποσοστό των προϊόντων ή υπηρεσιών σε άλλες χώρες.

Ενώ οι μικρές και πολύ μικρές επιχειρήσεις εμφανίζουν αξιοσημείωτη δυναμική στη διεύρυνση του επιχειρηματικού τους ορίζοντα, σημαντικά εμπόδια φαίνεται να παραμένουν.

Ως κυριότερο εμπόδιο – με εξαίρεση την υψηλή φορολόγηση- για περισσότερες από 4 στις 10 επιχειρήσεις (43,3%) αναδεικνύεται η έλλειψη ρευστότητας και η πρόσβαση σε χρηματοδότηση.

Εστιάζοντας στα δύο παραπάνω σημεία το τρίτο μέρος της έκθεσης αφιερώνεται στην ανάλυση της χρηματικής οικονομίας εξετάζοντας παραμέτρους, όπως:

- η πρόσβαση των ΜμΕ στη χρηματοδότηση,

- η παρουσία ή απουσία χρηματοδοτικών εργαλείων προσαρμοσμένων στις ανάγκες των ελληνικών ΜμΕ,

- τα εμπόδια που αντιμετωπίζουν οι ελληνικές ΜμΕ στην προσπάθειά τους να χρηματοδοτήσουν την επιχειρηματική τους δραστηριότητα

Εντυπωσιακή όπως προκύπτει είναι η μείωση της συνολικής ποσότητας χρήματος στα χρόνια της ύφεσης και η μείωση της συνολικής χρηματοδότησης από το εγχώριο χρηματοπιστωτικό σύστημα. Τα παραπάνω συνιστούν ένα φαινόμενο βίαιης απομόχλευσης της ελληνικής οικονομίας με συνεχώς μειούμενα υπόλοιπα χρηματοδοτήσεων και αρνητικές πιστωτικές επεκτάσεις.

Επίσης, προκύπτει πως το επίπεδο των επιτοκίων χρηματοδότησης για τις επιχειρήσεις στην Ελλάδα είναι από τα υψηλότερα της ευρωζώνης, χαρακτηριστικό που έχει αρνητική επίπτωση στην ανταγωνιστικότητα της ελληνικής οικονομίας.

Βασικό συμπέρασμα

Σύμφωνα με την Έκθεση του ΙΜΕ ΓΣΕΒΕΕ για τις μικρομεσαίες επιχειρήσεις το 2019 προκύπτει πως θύμα της κρίσης είναι οι επενδύσεις δημόσιες και ιδιωτικές

Κύρια ευρήματα

- Το κόστος που προήλθε από την κρίση βάρυνε περισσότερο τις επιχειρήσεις που εκπροσωπεί η ΓΣΕΒΕΕ

- Η πολιτική διαχείρισης της κρίσης, όχι μόνο δεν αντιμετώπισε τα χρόνια διαρθρωτικά προβλήματα της ελληνικής οικονομίας αλλά οδήγησε σε όξυνση τους

- Χαρακτηριστικά παραδείγματα διαρθρωτικών προβλημάτων είναι η έλλειψη ρευστότητας και οι αδύναμοι θεσμοί χρηματοδότησης της οποιαδήποτε προσπάθειας ανάκαμψης της ελληνικής οικονομίας

Ο Πρόεδρος της ΓΣΕΒΕΕ, κ. Γιώργος Καββαθάς για την Έκθεση του ΙΜΕ ΓΣΕΒΕΕ 2019

Ο Πρόεδρος της ΓΣΕΒΕΕ, κ. Γιώργος Καββαθάς ανέφερε πως παρά την πρωτοφανή οικονομική κρίση, οι ΜμΕ παραμένουν ο κύριος μοχλός ανάπτυξης της οικονομίας της χώρας, ενώ είπε χαρακτηριστικά τα ακόλουθα: «Ζήσαμε αποεπένδυση, φτωχοποίηση, πληρώσαμε βαρύ τίμημα οι μικρομεσαίοι επιχειρηματίες με απώλεια περίπου του 25% των ΜμΕ και χιλιάδων θέσεων εργασίας. Αλλά, πρέπει να πάμε μπροστά και για αυτό χρειάζεται εθνική συνεννόηση και όχι όξυνση. Ο δρόμος μπροστά είναι δύσκολος. Χρειάζεται συνέργειες και αυτοκριτική από όλους, για να δώσουμε ελπίδα τουλάχιστον στην επόμενη γενιά»

Ο Γενικός Γραμματέας της ΓΣΕΒΕΕ, κ. Γιώργος Κουράσης για την Έκθεση του ΙΜΕ ΓΣΕΒΕΕ 2019

Ο κ. Γιώργος Κουράσης, Γενικός Γραμματέας της ΓΣΕΒΕΕ εστίασε στην Έκθεση και την χρησιμότητα της έρευνας και τεκμηρίωσης ώστε να υπάρχουν στοχευμένες ενέργειες και πολιτικές, υπογραμμίζοντας τα ακόλουθα: «Σήμερα, οι μικρομεσαίες επιχειρήσεις έχουν απέναντι τους πλέον δυο παράλληλα μέτωπα. Αφενός τους περιορισμούς του εγχώριου επιχειρηματικού ρυθμιστικού και χρηματοδοτικού περιβάλλοντος και της ασταθούς και ευάλωτης οικονομικής ανάκαμψης, αφετέρου την πρόκληση της προσαρμογής στην ψηφιοποίηση και τις τεχνολογίες της 4ης Βιομηχανικής επανάστασης, την ανάγκη ανάπτυξης νέων δεξιοτήτων αλλά και την όξυνση του διεθνούς τεχνολογικού και εμπορικού ανταγωνισμού. Σε αυτή την κατεύθυνση, η ΓΣΕΒΕΕ θα πρωτοστατήσει και θα θέσει όλες τις δυνάμεις της για τη διαμόρφωση μιας συνεργατικής αναπτυξιακής στρατηγικής για τις μικρομεσαίες επιχειρήσεις, οι οποίες θα αποτελούν πάντα το δημιουργικό κορμό της παραγωγικής δομής της χώρας».

Ο αναπληρωτής υπουργός Οικονομίας και Ανάπτυξης κ. Στέργιος Πιτσιόρλας για την Έκθεση του ΙΜΕ ΓΣΕΒΕΕ 2019

Αισιόδοξος για το μέλλον των επενδύσεων εμφανίσθηκε κατά τη διάρκεια της ομιλίας του, στο πλαίσιο της παρουσίασης της ετήσιας έκθεσης της ΓΣΕΒΕΕ για τις μικρομεσαίες επενδύσεις, ο αναπληρωτής υπουργός Οικονομίας και Ανάπτυξης κ. Στέργιος Πιτσιόρλας. «Μετά την έξοδο της χώρα μας από τα προγράμματα προσαρμογής ξεκινάμε από μια καλύτερη αφετηρία. Ήδη έχουμε αύξηση των επενδύσεων σε τεχνολογικό εξοπλισμό ενώ παρατηρείται μια «στροφή» σε ποιοτικές και καινοτόμες επενδύσεις. Οι Άμεσες Ξένες Επενδύσεις έφτασαν σε επίπεδα προ κρίσης ενώ το επόμενο διάστημα η Ελλάδα θα προσελκύσει ακόμη περισσότερες επενδύσεις», τόνισε χαρακτηριστικά. Αναφερόμενος στην οικονομική κρίση ο κ. Στέργιος Πιτσιόρλας επισήμανε ότι «η κρίση που βιώσαμε ήταν και είναι μια κρίση ανταγωνιστικότητας της ελληνικής οικονομίας. Αν δεν διορθώσουμε αυτό, όσες θυσίες και να κάνουμε δεν θα την ξεπεράσουμε. Ο κόσμος όμως έχει αλλάξει από το 2010 μέχρι σήμερα και η ανταγωνιστικότητα θα κατακτηθεί με άλλους όρους».

Ο Τομεάρχης Οικονομίας ΝΔ κ. Χρήστος Σταϊκούρας

Από την πλευρά του ο κ. Χρήστος Σταϊκούρας Τομεάρχης Οικονομίας ΝΔ και βουλευτής Φθιώτιδας τόνισε ότι «η μικρομεσαία επιχείρηση η οποία, παρά τις ασφυκτικές πιέσεις που της ασκήθηκαν την τελευταία δεκαετία, μειώνοντας την ύπαρξή τους κατά 200.000, εξακολουθεί να αποτελεί σημαντικό πυλώνα της παραγωγικής διαδικασίας, επενδύοντας, καινοτομώντας, παράγοντας, εξάγοντας. Αποτελεί την κινητήριο δύναμη της οικονομίας, με σημαντική συνεισφορά στον πλούτο, στη δημιουργία θέσεων απασχόλησης, στη διασφάλιση της κοινωνικής συνοχής. Επίσης ο κ. Χρήστος Σταϊκούρας επισήμανε ότι «μία χώρα, για να ανταποκριθεί στο ασταθές και αβέβαιο διεθνές περιβάλλον και για να πετύχει υψηλούς και διατηρήσιμους ρυθμούς οικονομικής μεγέθυνσης οφείλει να δημιουργήσει ένα λειτουργικό, σταθερό και ασφαλές πλαίσιο για το επιχειρείν, ειδικά για τις μικρομεσαίες επιχειρήσεις».

Ο Γραμματέας Τομέα Οικονομικών ΚΙΝ.ΑΛ και πρώην υπουργός Οικονομίας κ. Φίλιππος Σαχινίδης

Με παρέμβασή του ο Γραμματέας Τομέα Οικονομικών ΚΙΝ.ΑΛ και πρώην υπουργός Οικονομίας κ. Φίλιππος Σαχινίδης τόνισε μεταξύ άλλων ότι «στην πράξη η υπερφορολόγηση του μικρομεσαίου είναι μια πορεία προς την καταστροφή της μικρής επιχείρησης που ταυτόχρονα “κλείνει το μάτι” στους φοροφυγάδες και ωθεί ολοένα και περισσότερους τίμιους επιχειρηματίες στην επιλογή είτε να κλείσουν, είτε να φύγουν στο εξωτερικό είτε να φορο και εισφοροδιαφύγουν. Αναφερόμενος στις επενδύσεις ο κ. Φίλιππος Σαχινίδης επισήμανε ότι «με δεδομένη τη δυστοκία από την πλευρά της κυβέρνησης στην αντιμετώπιση του προβλήματος των κόκκινων δανείων είναι προφανές ότι η μόνη άμεση λύση για τη χώρα είναι η προσέλκυση εγχώριων και ξένων επενδύσεων».

Την εκδήλωση για την Έκθεση του ΙΜΕ ΓΣΕΒΕΕ 2019 παρακολούθησαν

Την εκδήλωση τίμησαν επίσης με την παρουσία τους: ο κ. Ηλίας Ξανθάκος, Γενικός Γραμματέας Υπουργείου Οικονομίας & Ανάπτυξης, ο κ. Λόης Λαμπριανίδης, Γενικός Γραμματέας Στρατηγικών & Ιδιωτικών Επενδύσεων του Υπουργείου Οικονομίας & Ανάπτυξης, ο κ. Φώτης Κουρμούσης, Ειδικός Γραμματέας Διαχείρισης Ιδιωτικού Χρέους, ο κ. Απόστολος Μακρυκώστας, Γενικός Γραμματέας Βιομηχανίας, ο κ. Παναγιώτης Μελαχρινός, Εκπρόσωπος & Διευθυντής του Πολιτικού Γραφείου του Υπουργού Ψηφιακής Πολιτικής, Τηλεπικοινωνιών και Ενημέρωσης κ. Νίκου Παππά, ο κ. Σταύρος Θωμαδάκης, Ειδικός Γραμματέας ΣΔΟΕ, ο κ. Γιώργος Καρανίκας, Πρόεδρος της ΕΣΕΕ, ο κ. Ηλίας Κικίλιας, Γενικός Διευθυντής του ΙΝΣΕΤΕ, ο κ. Γιώργος Αργείτης, Επιστημονικός Διευθυντής του ΙΝΕ ΓΣΕΕ, η κα. Αλευρίτου Ελένη, Πρόεδρος της ΕΚΠΟΙΖΩ, ο κ. Σταύρος Γαβρόγλου, Προϊστάμενος της Γενικής Διεύθυνσης Ενεργητικών Πολιτικών και Διεθνών Δικτύων της ΕΙΕΑΔ, η κα. Αρανίτου Βάλια, Επιστημονική Σύμβουλος της ΕΣΕΕ.

Επιμέλεια Άρθρου : Σκλήρης Γιώργος