Η έρευνα που παρουσιάζεται (Εξαμηνιαίο δελτίο οικονομικού κλίματος – Ιούλιος 2016) είναι η δεύτερη για το 2016 που διεξάγει το Ινστιτούτο Μικρών Επιχειρήσεων (ΙΜΕ) της ΓΣΕΒΕΕ σε συνεργασία με την εταιρία MARC AE σε εξαμηνιαία βάση από τον Μάιο του 2009. Έγινε σε πανελλαδικό δείγμα 1000 πολύ μικρών και μικρών επιχειρήσεων (0-49 άτομα προσωπικό), στο διάστημα 13 έως 25 Ιουλίου 2016 και έχει ως βασικό στόχο την αποτύπωση του οικονομικού κλίματος στις πολύ μικρές και μικρές επιχειρήσεις, στους κλάδους της μεταποίησης, του εμπορίου και των υπηρεσιών, που αποτελούν το 99,6% των επιχειρήσεων στην Ελλάδα. Τα ευρήματα αυτής της έρευνας μπορούν να συγκριθούν με τα αντίστοιχα των προηγούμενων ερευνών (Μάιος 2009 – Φεβρουάριος 2016). Οι έρευνες αυτές αποτελούν το μοναδικό εργαλείο, σε πανελλαδικό επίπεδο, για την καταγραφή της κατάστασης και της πορείας του μεγαλύτερου τμήματος της πραγματικής οικονομίας στην Ελλάδα. Τα πρωτογενή δεδομένα οικονομικού και επιχειρηματικών προσδοκιών χρησιμοποιούνται από την Ευρωπαϊκή Ένωση των Μικρομεσαίων Επιχειρήσεων για την κατασκευή των δεικτών ευρωπαϊκού οικονομικού κλίματος και είναι συγκρίσιμα με τα στοιχεία άλλων χωρών της ΕΕ. Όπως και στις προηγούμενες έρευνες, έτσι και τώρα, υπάρχει μια σαφής καταγραφή των τάσεων του οικονομικού κλίματος καθώς και η παρακολούθηση των βασικών δεικτών λειτουργίας των μικρών επιχειρήσεων κατά το 1ο εξάμηνο του 2016, ενώ παράλληλα επιχειρείται οικονομική πρόβλεψη για το 2ο εξάμηνο του 2016.

ΣΕ ΠΑΓΙΔΑ ΡΕΥΣΤΟΤΗΤΑΣ Η ΕΛΛΗΝΙΚΗ ΟΙΚΟΝΟΜΙΑ – ΣΕ ΑΚΟΜΑ ΠΙΟ ΔΥΣΧΕΡΗ ΘΕΣΗ ΟΙ ΜΙΚΡΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ

Σύμφωνα με την έρευνα του ΙΜΕ – ΓΣΕΒΕΕ, είναι σαφές ότι, η σχετική άρση της αβεβαιότητας της προηγούμενης περιόδου, στην οποία συνετέλεσε η ολοκλήρωση της 1ης αξιολόγησης και η σταθεροποίηση του πολιτικού κλίματος, δεν υπήρξε αρκετή για την ανάκαμψη της ελληνικής οικονομίας. Έτσι, παρά τα στοιχεία εκείνα που δείχνουν ότι η ελληνική οικονομία έχει πλέον εισέλθει σε μια φάση σταθεροποίησης (αργή αποκλιμάκωση των υψηλών ποσοστών ανεργίας, βελτίωση των όρων του εξωτερικού εμπορίου, σχετική σταθεροποίηση των δημοσιονομικών μεγεθών), δεν είναι δυνατό να γίνει ακόμα λόγος για ανάκαμψη της ελληνικής οικονομίας, αλλά μάλλον για στασιμότητα.

Το νέο πακέτο υφεσιακών μέτρων που βρίσκεται σε πλήρη εφαρμογή έχει εντείνει τις αρρυθμίες της ελληνικής οικονομίας, οι οποίες συνεχίζουν να διαβρώνουν το επιχειρηματικό κλίμα. Υπό αυτό το πρίσμα, θα μπορούσαμε να μιλήσουμε για έναν ιδιότυπο αρνητικό πολλαπλασιαστή ανάπτυξης για τις ελληνικές επιχειρήσεις. Ειδικότερα, για κάθε 1 επιχείρηση που εμφανίζει σημάδια βελτίωσης και υγείας, άλλες 10 επιχειρήσεις ασθενούν σοβαρά, με απροσδιόριστο χρόνο επούλωσης των πληγών που άφησε η εξαετία της ύφεσης και η ατελέσφορη λιτότητα. Όλο και περισσότερες πολύ μικρές επιχειρήσεις βρίσκονται σε κατάσταση έκτακτης ανάγκης με τάσεις εξόδου από την αγορά και εξαιρετικά μειωμένες αντοχές, γεγονός που διευρύνει το χάσμα ανταγωνισμού με τις ομόλογες μεγαλύτερες.

Κατά την εισήγηση του προέδρου της ΓΣΕΒΕΕ και ΙΜΕ ΓΣΕΒΕΕ, Γ.Καββαθά, στην παρουσίαση της εξαμηνιαίας έρευνας οικονομικού κλίματος του ΙΜΕ ΓΣΕΒΕΕ, ειπώθηκαν τα εξής :

«αν θέλαμε να δώσουμε ένα τίτλο στην 15η Έρευνα του ΙΜΕ ΓΣΕΒΕΕ αυτός είναι: σε παγίδα ρευστότητας η ελληνική οικονομία σε ακόμη πιο δυσχερή θέση η ΜμΕ».

«Παγιώνεται ένας νέος οικονομικός δυϊσμός στην πραγματική οικονομία, ο οποίος προκαλεί έντονες ανταγωνιστικές πιέσεις προς τις μικρές επιχειρήσεις, ενισχύει τις ελαστικές μορφές απασχόλησης, διευρύνει τα ποσοστά άτυπων μορφών απασχόλησης και επαγγελματικής δραστηριότητας»,

Φαίνεται, λοιπόν, ότι τείνει να παγιωθεί ένας νέος οικονομικός δυϊσμός στην πραγματική οικονομία, ο οποίος πιθανότατα θα προκαλέσει έντονες ανταγωνιστικές πιέσεις προς τις μικρές επιχειρήσεις, θα ενισχύσει τη μερική απασχόληση και θα οδηγήσει σε διευρυμένα ποσοστά άτυπων μορφών απασχόλησης και επαγγελματικής δραστηριότητας. Αυτή η διαδικασία μετασχηματισμού έκανε αισθητή την παρουσία της από το καλοκαίρι του 2015, όταν οι επιπτώσεις της δεύτερης φάσης ύφεσης έτειναν να πλήξουν κυρίως τη μικρή επιχειρηματικότητα, με αποτέλεσμα επιχειρήσεις, οι οποίες επέδειξαν σημάδια αντοχής στην πρώτη φάση της ύφεσης (2010-2014), να εξαντλούν τα όρια επιβίωσης και να αδυνατούν να αντεπεξέλθουν στο νέο κύμα λιτότητας. Παράλληλα, αναπτύσσεται μια δεύτερη εκδοχή δυϊσμού, μεταξύ επιχειρήσεων που γεννήθηκαν μέσα στην κρίση και προσάρμοσαν τα οικονομικά τους στοιχεία σε μια δύσκολη συγκυρία διατηρώντας χαμηλές προσδοκίες για το μέλλον, και εκείνων των επιχειρήσεων που προηγήθηκαν της κρίσης, οι οποίες αντιμετωπίζουν πλέον σοβαρά προβλήματα επιβίωσης και προσαρμογής στο νέο περιβάλλον.

Τα επώδυνα και εμπροσθοβαρή μέτρα που συνοδεύουν το Τρίτο Πρόγραμμα Προσαρμογής οδηγούν σε ένα νέο κύκλο ανατροφοδοτούμενης στασιμότητας και έλλειψης προοπτικών, καθώς λειτουργούν ως τροχοπέδη στην εγγενή τάση της επιχειρηματικότητας για αναζήτηση νέων επενδυτικών ευκαιριών και κερδοφόρων αγορών. Οι μακροοικονομικές επιδόσεις παραμένουν αναιμικές. Δυστυχώς, δε διαφαίνεται στον ορίζοντα μια τέτοια πύκνωση παραγωγικών δυνάμεων ικανών να ανατρέψουν αυτόνομα το φαύλο κύκλο στασιμότητας.

Εκτίμηση της κατάστασης και προτάσεις του ΙΜΕ ΓΣΕΒΕΕ

Το ΙΜΕ ΓΣΕΒΕΕ εκτιμά, ότι η οικονομία βρίσκεται σε μια φάση του οικονομικού κύκλου όπου η μειωμένη ρευστότητα, το επενδυτικό κενό και η χαμηλή χρηματοδοτική ικανότητα, συνυπάρχουν με μια εξωγενώς προκληθείσα αρνητική μακροοικονομική συγκυρία. Παράλληλα, παραμένει ανεπαρκής η ιδιωτική χρηματοδότηση και απουσιάζουν τα κατάλληλα σύγχρονα χρηματοδοτικά εργαλεία, ενώ, περιορισμένες είναι οι δυνατότητες πρόκλησης επενδυτικού σοκ μέσα από δημόσιες επενδύσεις.

Πρόκειται ουσιαστικά για μια παραλλαγή της κατάστασης «παγίδας ρευστότητας», κατά την οποία οποιαδήποτε παρέμβαση στο σκέλος της νομισματικής πολιτικής (επιτόκια, τιμές, ποσοτική χαλάρωση) δεν είναι ικανή να δημιουργήσει συνθήκες ανάκαμψης. Στο φαινόμενο αυτό συνδυάζονται η διεύρυνση των μορφών ελαστικής απασχόλησης, η εξαΰλωση των επενδύσεων (δεν προγραμματίζονται ούτε για δαπάνες αποσβέσεων/ αντικατάστασης), η περιορισμένη πρόσβαση σε κεφάλαια (ανεξάρτητα από το ύψος των καταθέσεων) και η αδυναμία εκπλήρωσης των όρων λειτουργίας της επιχείρησης σε μικροοικονομικό επίπεδο (αδυναμία εξόφλησης υποχρεώσεων, καθυστερήσεις σε μισθούς κα).

Είναι προφανές ότι στο υφιστάμενο περιβάλλον κάθε συζήτηση που θα αναφέρεται στην περαιτέρω περιστολή πόρων (δημόσιων και ιδιωτικών) και σε μεγαλύτερη ευελιξία στην αγοράς εργασίας θα προκαλέσει νέα αβεβαιότητα και αστάθεια, καθώς έχουν εξαντληθεί τα μέσα και τα περιθώρια αναζήτησης εναλλακτικών μεθόδων εξοικονόμησης κόστους.

Το ΙΜΕ ΓΣΕΒΕΕ εκτιμά ακόμη ότι, θα πρέπει να κινητοποιηθούν θεσμικά και ποσοτικά εργαλεία ενίσχυσης των επενδύσεων, όπως ο Αναπτυξιακός Νόμος και οι Δημόσιες Συμβάσεις, να αξιοποιηθούν στο ακέραιο οι διαθέσιμοι ευρωπαϊκοί πόροι με προγράμματα προσαρμοσμένα στην ελληνική οικονομία, να διαμορφωθεί ένα πλαίσιο ενίσχυσης της κοινωνικής συνοχής (βελτιωμένα προγράμματα ενίσχυσης απασχόλησης και μικρής επιχειρηματικότητας, με αποκατάσταση των συλλογικών διαπραγματεύσεων, κάλυψη αδύναμων ομάδων έναντι των κινδύνων φτώχειας), να διευρυνθούν οι ποιοτικές οδοί για την αξιοποίηση των συγκριτικών πλεονεκτημάτων που αναδείχτηκαν μέσα στην οικονομική συγκυρία (τουριστικό προϊόν, αγροτοδιατροφικό σύμπλεγμα, πράσινη ενέργεια). Ο αναπτυξιακός σχεδιασμός για την Ελλάδα του 2020 και η πολυθρύλητη παραγωγική ανασυγκρότηση δεν θα πρέπει να μετατραπεί σε προνομιακό πεδίο με αποκλειστικά ωφελούμενους ορισμένες ομάδες ειδικών συμφερόντων. Η απορρύθμιση των αγορών εργασίας, προϊόντος και υπηρεσιών δεν είναι αναγκαία, ούτε ικανή συνθήκη για τη βελτίωση των επενδυτικών επιδόσεων της χώρας, ούτε για την προσέλκυση άμεσων ξένων επενδύσεων. Η διεύρυνση του μεριδίου ευημερίας και ισότιμης συμμετοχής στην οικονομική ζωή είναι όρος υπέρβασης της κρίσης.

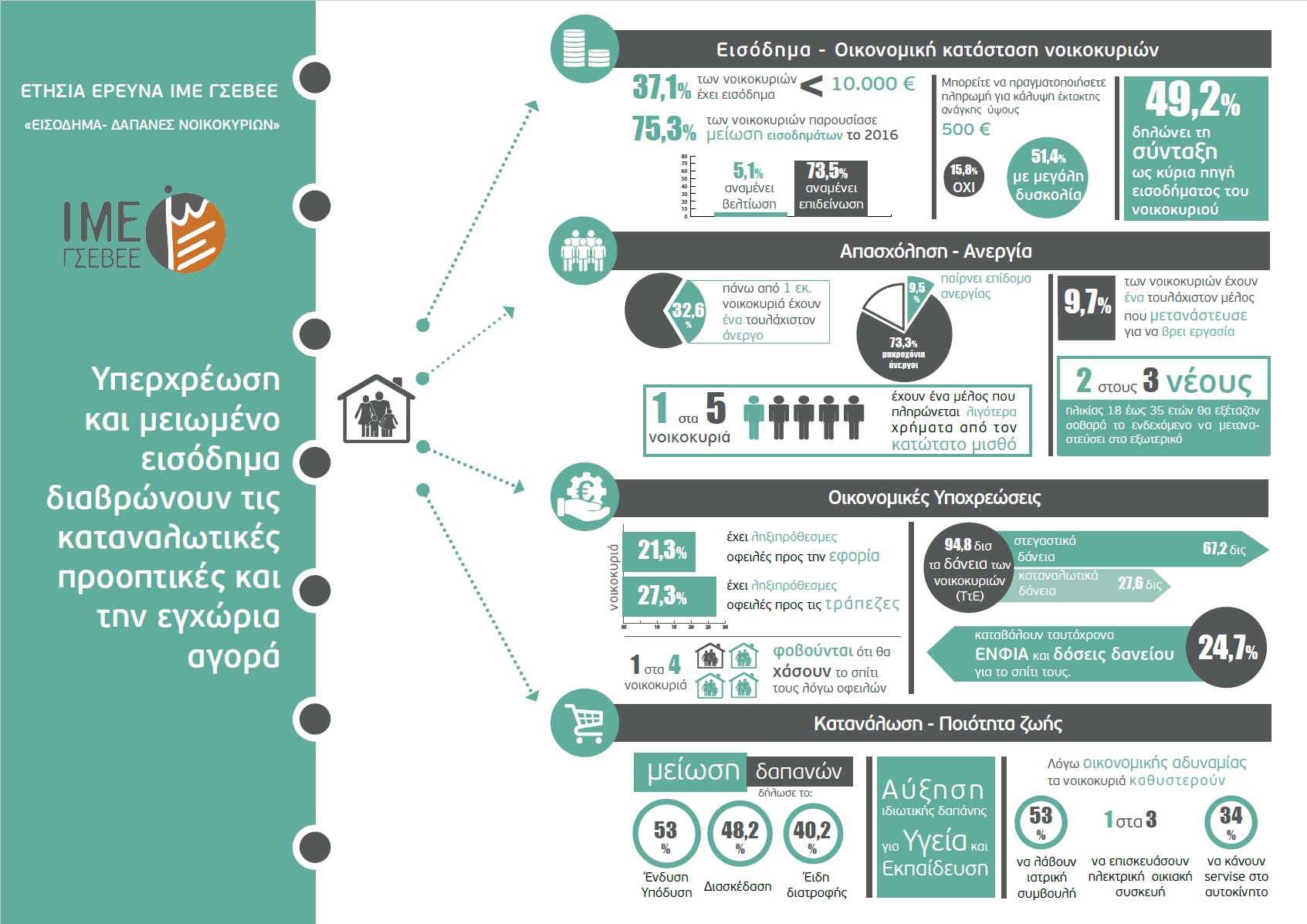

Παράλληλα, θα πρέπει να δοθούν οριστικές λύσεις για τις επιχειρήσεις που έχουν συσσωρεύσει σημαντικά χρέη, τόσο προς το δημόσιο όσο και προς τις τράπεζες. Η έκθεση των νοικοκυριών και των επιχειρήσεων ως προς τα κόκκινα δάνεια προσεγγίζει πλέον το 45%. Μέχρι σήμερα, δεν έχει αποσαφηνιστεί το τοπίο σχετικά με το προφίλ και τις δυνατότητες των οφειλετών. Η εφαρμογή του Κώδικα Δεοντολογίας των τραπεζών για τα κόκκινα δάνεια πρέπει να έχει αντιστοίχιση με τα χρέη των ιδιωτών προς το δημόσιο και πρέπει να αποσκοπεί στην ελάφρυνση των αδύναμων και τον περιορισμό των κατ’ επάγγελμα κακοπληρωτών. Η ομηρία από τα χρέη πρέπει να δώσει τη θέση της σε μια δεύτερη ευκαιρία, με ουσιαστική στήριξη όσων επιθυμούν να επιχειρήσουν ξανά.

Τα κυριότερα συμπεράσματα της έρευνας του ΙΜΕ ΓΣΕΒΕΕ που έγινε σε συνεργασία με την εταιρεία ΜARC ΑΕ σε πανελλαδικό δείγμα 1000 πολύ μικρών και μικρών επιχειρήσεων (0-49 άτομα προσωπικό), στο διάστημα 13 έως 25 Ιουλίου 2016 έχουν ως εξής:

Α. ΓΕΝΙΚΗ ΟΙΚΟΝΟΜΙΚΗ ΚΑΤΑΣΤΑΣΗ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ

- Η αποτίμηση του α’ εξαμήνου 2016 καταδεικνύει τη διεύρυνση του χάσματος μεταξύ της συντριπτικής πλειοψηφίας των μικρών επιχειρήσεων και αυτοαπασχολούμενων και ενός μικρού σταθερού ποσοστού (που κυμαίνεται διαχρονικά στο 5-7%) που φαίνεται να μην επηρεάζεται από την κρίση. Η οριακή βελτίωση των δεικτών αφορά αυτό το πολύ μικρό στεγανοποιημένο ποσοστό επιχειρήσεων. Η εκκίνηση υλοποίησης του 3ου εμπροσθοβαρούς μνημονιακού προγράμματος εγκαινιάζει μια νέα φάση στασιμότητας. Ο λόγος θετικών – αρνητικών αποτιμήσεων παραμένει στο 1:10.

- Η επιδείνωση του οικονομικού κλίματος καταγράφεται και στα επί μέρους πραγματικά μεγέθη των επιχειρήσεων. Ειδικότερα, ο δείκτης ρευστότητας διατηρεί σταθερά υψηλά επίπεδα αρνητικών αποτιμήσεων (75,8%), τέτοια που να μην προοιωνίζεται μεσοπρόθεσμα την επενδυτική άνοιξη στην οποία προσβλέπει η επιχειρηματική κοινότητα.

- Ο μέσος όρος μείωσης του κύκλου εργασιών βαίνει μειούμενος στο 17,6% (από 20,6%). Τη μεγαλύτερη μείωση φαίνεται ότι καταγράφουν οι πολύ μικρές επιχειρήσεις και οι αυτοαπασχολούμενοι, ένδειξη συγκέντρωσης μεριδίων και τάσης ολιγοπώλησης της αγοράς. Σωρευτικά στις μικρές και πολύ μικρές επιχειρήσεις η συνολική μείωση από την έναρξη της κρίσης και μετά το 2010 υπερβαίνει το 80% (την τελευταία τριετία η πτώση αγγίζει το 35%). Αντίστοιχα, στην πρόσφατη μελέτη της ΕΤΕ, προκύπτει μείωση των πωλήσεων για τις μεσαίες επιχειρήσεις κατά 13% την τελευταία τριετία. Η διαφορά αυτή επιβεβαιώνει τη διεύρυνση του χάσματος μεταξύ μικρών και μεγαλύτερων επιχειρήσεων.

- Οι προσδοκίες σχετικά με την πορεία των επιχειρήσεων το επόμενο εξάμηνο είναι αρνητικές, καθώς το 59,5% των επιχειρήσεων αναμένει επιδείνωση, και μόλις το 8,5% βελτίωση. Σημειώνεται οριακή βελτίωση για μικρό αριθμό επιχειρήσεων. Οι αρνητικές προσδοκίες συναρτώνται με την αίσθηση ότι το νέο μίγμα συσταλτικών μέτρων θα επιδράσει αρνητικά στα εισοδήματα και την κατανάλωση. Πρόκειται για ένα ιδιότυπο αρνητικό πολλαπλασιαστή λιτότητας που αναστέλλει κάθε επενδυτική πρωτοβουλία.

- Η τάση αποεπένδυσης και η μειωμένη ρευστότητα παγιώνεται ως ένα διαρθρωτικό χαρακτηριστικό της ελληνικής οικονομίας και συνεχίζει να τροφοδοτεί ένα νέο σπιράλ ύφεσης- αποεπένδυσης- υποαπασχόλησης των παραγωγικών συντελεστών. Είναι χαρακτηριστικό ότι στο δείκτη επενδύσεων, αύξηση προβλέπει μόλις το 2,1%, γεγονός που σημαίνει ότι οι επιχειρήσεις έχουν παγώσει κάθε διαδικασία ανάπτυξης. Όπως προκύπτει, παραμένει ανεπαρκής η ιδιωτική χρηματοδότηση και απουσιάζουν τα κατάλληλα σύγχρονα χρηματοδοτικά εργαλεία, ενώ, περιορισμένες είναι οι δυνατότητες πρόκλησης επενδυτικού σοκ μέσα από δημόσιες επενδύσεις.

Β. ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ

- Ο οικονομικός δυϊσμός αντανακλάται στις εκτιμήσεις των επιχειρηματιών για το βαθμό βιωσιμότητας της επιχείρησης. Για πολλές επιχειρήσεις το ζητούμενο δεν είναι η ανάπτυξη τους, αλλά η όσο το δυνατό πιο ανώδυνη διάλυση και εκκαθάριση.

- Το 42% των επιχειρήσεων θεωρεί αρκετά και πολύ πιθανό να κλείσει το επόμενο διάστημα (έναντι 52,2% του προηγούμενου εξαμήνου). Οι πολύ μικρές επιχειρήσεις και οι αυτοαπασχολούμενοι παρουσιάζουν τριπλάσιο κίνδυνο διακοπής της λειτουργίας τους (αυτοαπασχολούμενοι 51,5%) σε σχέση με τις μεγαλύτερες (από 5 άτομα και πάνω, 17,7%). Ομάδα υψηλού κινδύνου είναι και το σύνολο των επιχειρήσεων που ήταν προμηθευτές μεγάλων εταιρειών που βρίσκονται σήμερα σε δυσκολίες ή/και εκκαθάριση.

- Το πραγματικό πρόβλημα επιβίωσης που αντιμετωπίζουν οι επιχειρήσεις εμφανίζεται στην ένταση με την οποία εκδηλώνεται το φαινόμενο καθώς σχεδόν 1 στους 10 από αυτούς που κινδυνεύουν, δηλώνουν ότι είναι πολύ πιθανό να κλείσουν μέσα στο επόμενο τρίμηνο. Εκτιμάται ότι η μείωση επιχειρήσεων το επόμενο εξάμηνο θα ανέλθει στις 18,100 και θα αφορά κυρίως τις πολύ μικρές επιχειρήσεις και τους αυτοαπασχολούμενους.

- Από τα στοιχεία, προκύπτει η ανάπτυξη μιας νέας εκδοχής δυϊσμού/ διχοτόμησης της αγοράς, μεταξύ επιχειρήσεων που γεννήθηκαν μέσα στην κρίση και προσάρμοσαν τα οικονομικά τους στοιχεία σε μια δύσκολη συγκυρία διατηρώντας χαμηλές προσδοκίες για το μέλλον, και εκείνων των επιχειρήσεων που προηγήθηκαν της κρίσης, οι οποίες αντιμετωπίζουν πλέον σοβαρά προβλήματα επιβίωσης και προσαρμογής στο νέο περιβάλλον. Οι νέες επιχειρήσεις (έως 5 έτη λειτουργίας) σημειώνουν σημαντικά καλύτερες επιδόσεις (23,5% των νέων επιχειρήσεων δήλωσαν βελτίωση του τζίρου).

- Το επόμενο διάστημα αναμένεται κορύφωση του φαινομένου της αδήλωτης επαγγελματικής δραστηριότητας ή της παράκαμψης της ελληνικής φορολογικής διοίκησης μέσα από επιχειρηματικά σχήματα με έδρα στο εξωτερικό. Το φαινόμενο αυτό είχε αρχίσει να εντείνεται από το καλοκαίρι του 2015, όταν οι επιπτώσεις της δεύτερης φάσης ύφεσης έτειναν να πλήξουν κυρίως τη μικρή επιχειρηματικότητα.

- Σύμφωνα με το σενάριο βάσης του ΙΜΕ ΓΣΕΒΕΕ τα πιθανά λουκέτα επιχειρήσεων, που βρίσκονται στο «κόκκινο» συνεπάγονται υψηλό κίνδυνο απώλειας 33,000 θέσεων συνολικής απασχόλησης (εργοδότες, αυτοαπασχολούμενοι, μισθωτοί).

Γ. ΑΠΑΣΧΟΛΗΣΗ- ΑΓΟΡΑ ΕΡΓΑΣΙΑΣ

- Παρά το ενθαρρυντικό φαινόμενο μικρής αποκλιμάκωσης της ανεργίας, η οποία συνεχίστηκε και στο β’ τρίμηνο του 2016, η έρευνα του ΙΜΕ ΓΣΕΒΕΕ επικυρώνει δυο σημαντικά ευρήματα που προκύπτουν από τα επίσημα στοιχεία των οργανισμών: α) διεύρυνση του υψηλού ποσοστού των ευέλικτων μορφών απασχόλησης. Ουσιαστικά, για κάθε μια νέα θέση πλήρους απασχόλησης, δημιουργούνται δύο αντίστοιχες θέσεις ευέλικτης απασχόλησης (επιβεβαιώνονται από τα συγκριτικά στοιχεία α’ εξαμήνων 2014-2016, Εργάνη), β) υποκατάσταση θέσεων πλήρους απασχόλησης με αντίστοιχες μερικής απασχόλησης.

- Ο δείκτης προσλήψεων- απολύσεων κατά το προηγούμενο ήταν βελτιωμένος αλλά παρέμεινε αρνητικός (για κάθε 1 πρόσληψη, σημειώθηκε 1,22 απόλυση). Μείωση προσωπικού κατά το τελευταίο εξάμηνο ανέφερε το 6,6% των επιχειρήσεων ενώ αύξηση ανέφερε το 5,4%.

- Σε απόλυτα μεγέθη η απώλεια θέσεων καταγεγραμμένης συνολικής απασχόλησης στις μικρές και πολύ μικρές επιχειρήσεις κατά το α’ εξάμηνο του 2016 ανέρχεται στις 4,200 (εκ των οποίων οι 2,500 ήταν μισθωτής απασχόλησης). Τις μεγαλύτερες απώλειες σημείωσαν οι επιχειρήσεις με 10-15 έτη λειτουργίας (9,3%).

- Οι μελλοντικές ροές απασχόλησης δεν προβλέπεται να ενισχυθούν, καθώς η προβολή στην αναλογία προσλήψεων-απολύσεων (3:10) για το επόμενο εξάμηνο είναι χειρότερη της αποτίμησης και επιδεινούμενη σε σχέση με τις αρχές του έτους. Από τα ευρήματα προκύπτει ότι οι προοπτικές μείωσης της ανεργίας είναι περιορισμένες. Σύμφωνα με τις εκτιμήσεις του ΙΜΕ ΓΣΕΒΕΕ υπάρχει κίνδυνος απώλειας 22,500 επιπλέον θέσεων μισθωτής απασχόλησης, πέραν των όσων προκύψουν από τα πιθανά λουκέτα, στο επόμενο εξάμηνο. Συνολικά, αναμένεται να απολεσθούν 55,500 θέσεις απασχόλησης στις μικρές επιχειρήσεις, αν συμπεριλάβουμε και τις απώλειες που θα προκύψουν από εκείνους που θα αναστείλουν την επιχειρηματική δραστηριότητα (εργοδότες, αυτοαπασχολούμενοι).

- Ο ρυθμός αύξησης των ευέλικτων μορφών εργασίας βαίνει μειούμενος (το 33% δήλωσε ότι αναγκάστηκε να μειώσει περιστασιακά ώρες/ ημέρες εργασίας), ωστόσο αυτό σημαίνει ότι η αναδιάρθρωση της αγοράς εργασίας έχει οδηγήσει σε παγίωση των καθεστώτων ευέλικτης απασχόλησης. Τούτο εξηγεί σε μεγάλο βαθμό την άμβλυνση των επιπτώσεων της ύφεσης που είχε το α’ εξάμηνο στην απασχόληση, παρά την πενιχρή μακροοικονομική επίδοση. Σύμφωνα, άλλωστε με τα στοιχεία που προκύπτουν από το σύστημα Εργάνη, η αγορά εργασίας κυριαρχείται από ευέλικτες μορφές εργασίας, καθώς για το πρώτο εξάμηνο του 2016 το 52% των νέων προσλήψεων αφορούσε θέσεις μερικής/ ή και εκ περιτροπής απασχόλησης. Είναι επίσης χαρακτηριστικό ότι παρόλο που η ανεργία μειώνεται ο μέσος μηνιαίος μισθός εμφανίζει επίσης τάσεις μείωσης (σύγκριση από τα στοιχεία Εργάνη – σύγκριση 2013-2015).

- Η έρευνα κλίματος επιβεβαιώνει τη δυσκολία που αντιμετωπίζουν οι μικρομεσαίες επιχειρήσεις στην έγκαιρη καταβολή των μισθών. 4 στις 10 επιχειρήσεις δηλώνουν ότι αντιμετωπίζουν προβλήματα έγκαιρης καταβολής μισθοδοσίας, ενώ το 28% των επιχειρήσεων δήλωσαν ότι έχουν μειώσει τις αποδοχές των υπαλλήλων στο προηγούμενο εξάμηνο. Επιπρόσθετα, το 28,1% των επιχειρήσεων δηλώνει ότι είναι πολύ πιθανό να μειώσει μισθούς ή ώρες εργασίας στο επόμενο εξάμηνο.

- Τα στοιχεία της έρευνας επιβεβαιώνουν τον οικογενειακό χαρακτήρα πολλών μικρομεσαίων επιχειρήσεων, καθώς το σχεδόν το 60% δηλώνει ότι έχει στην επιχείρηση κάποιο συμβοηθούν μέλος. Πρόκειται για ένα ζήτημα με σοβαρές κοινωνικές προεκτάσεις, καθώς αυτοί οι εργαζόμενοι δεν καλύπτονται για τους κινδύνους ανεργίας και γήρατος.

Δ. ΥΠΟΧΡΕΩΣΕΙΣ – ΟΦΕΙΛΕΣ

- Το υψηλότερο ποσοστό των επιχειρήσεων με καθυστερημένες οφειλές αφορά εκείνες με χρέη προς το κύριο ασφαλιστικό ταμείο των επαγγελματιών (ΟΑΕΕ, 28,3%). Αν υπολογίσουμε τον συνολικό αριθμό των φυσικών προσώπων οφειλετών (που ενδέχεται να βρίσκονται στην ίδια εταιρεία ΟΕ, ΕΕ), τότε 4 στους 10 «μικρούς επιχειρηματίες» του ΟΑΕΕ έχουν ληξιπρόθεσμες οφειλές στα ασφαλιστικά ταμεία. Αξίζει να σημειώσουμε ότι 15,9% έχει ταυτόχρονα οφειλές σε δημόσιο και ασφαλιστικά ταμεία.

- Υψηλές παραμένουν οι ληξιπρόθεσμές οφειλές προς ΔΕΚΟ, καθώς πάνω από 1 στις 5 επιχειρήσεις δεν αποπληρώνει εγκαίρως. Σύμφωνα με επίσημα στοιχεία πάνω από 500,000 ελ. επαγγελματίες και επιχειρήσεις όλων των κλάδων (επιστήμονες, βιοτέχνες, έμποροι, υπηρεσίες κα) έχουν χρέη προς τις εταιρείες παροχής ηλεκτρικού ρεύματος.

- 1 στις 3 επιχειρήσεις οφείλει δάνεια στις τράπεζες. Ο μειούμενος αριθμός συναρτάται με την μείωση του ρυθμού της πιστωτικής επέκτασης. Στο σύνολο, ληξιπρόθεσμες οφειλές προς τις τράπεζες έχει το 11,6%, δηλαδή περίπου 70,000 μικρές επιχειρήσεις. Ιδιαίτερο πρόβλημα αντιμετωπίζουν οι πολύ μικρές επιχειρήσεις και οι αυτοαπασχολούμενοι, καθώς και ο τομέας του εμπορίου. Σύμφωνα με τα πρόσφατα στοιχεία της Έκθεσης για τη Νομισματική Πολιτική της ΤτΕ, τα μη εξυπηρετούμενα ανοίγματα συνολικά ανέρχονταν το Μάρτιο του 2016 στο 45,2% της συνολικής αξίας δανείων. Συνολικά οι μικρομεσαίες επιχειρήσεις, συμπεριλαμβανομένων επαγγελματιών, ατομικών και αγροτικών επιχειρήσεων οφείλουν 61,5 δις (επί συνόλου 200,1 δις δανείων).

- Οι ευεργετικές ρυθμίσεις των 72/ 100 δόσεων για φορολογικές και ασφαλιστικές οφειλές αρχικά μείωσαν το ποσοστό των επιχειρήσεων με ληξιπρόθεσμες οφειλές. Εντούτοις, παραμένει εκπεφρασμένη η αδυναμία τους να εκπληρώσουν τις υποχρεώσεις που έχουν συσσωρεύσει. Πιο συγκεκριμένα, το 12,6% έχει ήδη χάσει τη ρύθμιση στην εφορία (περίπου 16,000), ενώ άλλο ένα 15% δηλώνει φόβο ότι θα τη χάσει. Περίπου 45,000 επιχειρήσεις δηλώνουν ότι έχουν βρεθεί αντιμέτωπες με κατάσχεση/ ή δέσμευση λογαριασμών για οφειλές.

- Από τα στοιχεία προκύπτει ότι έχει διαμορφωθεί ένα περιβάλλον υψηλής έκθεσης των επιχειρήσεων σε πάσης φύσεως οφειλές. Πάνω από 3 στις 10 επιχειρήσεις αναμένεται να μην είναι σε θέση να ανταποκριθούν στις φορολογικές και ασφαλιστικές υποχρεώσεις για το 2016. Τούτο μεταφράζεται σε αύξηση των ληξιπρόθεσμων οφειλών των επιχειρήσεων της χώρας προς δημόσιο, τράπεζες και ιδιώτες, δημιουργώντας μια νέα φούσκα χρέους. Το απόθεμα ιδιωτικού χρέους που διευρύνεται, σε συνδυασμό με τα τρέχοντα υψηλά φορολογικά βάρη αυξάνουν τους κινδύνους για την ελληνική οικονομία. Εκτιμάται ότι τα συνολικά ληξιπρόθεσμα χρέη νοικοκυριών και επιχειρήσεων προς την εφορία και τα ασφαλιστικά ταμεία πλέον προσεγγίζουν τα 110 δις, υπερβαίνουν δηλαδή το μισό ΑΕΠ της χώρας.

Ε. ΕΙΔΙΚΑ ΘΕΜΑΤΑ ΜΙΚΡΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ – ΕΜΠΟΡΙΟ & ΗΛΕΚΤΡΟΝΙΚΕΣ ΣΥΝΑΛΛΑΓΕΣ

- Οι μικρές επιχειρήσεις, παρά τα σημαντικά προβλήματα που αντιμετώπισαν με την εφαρμογή των capital controls, φαίνεται ότι επέδειξαν υψηλό βαθμό προσαρμογής στις νέες συνθήκες. Ο αριθμός των επιχειρήσεων που διαθέτουν τερματικά POS σε όλους τους κλάδους αυξήθηκε σε ένα χρόνο κατά 75% (από 28,9% στο 49%). Αντίστοιχα, 2 στις 3 επιχειρήσεις διαθέτουν λογαριασμούς ηλεκτρονικής τραπεζικής e-banking (αύξηση 37%).

- Ανασταλτικοί παράγοντες προς την κατεύθυνση ευρύτερης υιοθέτησης των ηλεκτρονικών συστημάτων πληρωμών είναι η καθυστέρηση στην εφαρμογή του ακατάσχετου επαγγελματικού λογαριασμού, η ανυπαρξία θεσμικού πλαισίου για το ηλεκτρονικό εμπόριο, το υψηλό διοικητικό κόστος από την εισαγωγή συστημάτων ηλεκτρονικής τιμολόγησης, τα αυξημένα κόστη τραπεζικών προμηθειών. Είναι χαρακτηριστικό ότι πάνω από 50% των επιχειρήσεων καταβάλλουν προμήθεια άνω του 1%

ΣΤ. ΕΙΔΙΚΟ ΘΕΜΑ – ΕΡΓΑΣΙΑΚΕΣ ΣΧΕΣΕΙΣ

Αρνητικά αξιολογούν οι μικρές επιχειρήσεις τις μεταβολές που έχουν επέλθει στο θεσμικό πλαίσιο των εργασιακών σχέσεων. Το 91,6% των επιχειρήσεων δηλώνει ότι η μείωση του κατώτατου μισθού δεν επέδρασε ευεργετικά προς την κατεύθυνσης βελτίωσης/ αναδιάρθρωσης της οικονομίας. Είναι σαφές ότι αυτή η εξέλιξη έπληξε την εγχώρια ζήτηση και συνέτεινε στην αποσάθρωση της μεσαίας τάξης στη χώρα.

Αναλυτικότερα στοιχεία και ολόκληρη την έκθεση, μπορείτε να τα διαβάσετε στο Δελτίο Εξαμηνιαίας Αποτύπωσης του ΙΜΕ – ΓΣΕΒΕΕ