Έρευνα ΙΜΕ ΓΣΕΒΕΕ – Υπερχρέωση και μειωμένο εισόδημα διαβρώνουν τις καταναλωτικές προοπτικές και την εγχώρια αγορά.

Έρευνα ΙΜΕ ΓΣΕΒΕΕ

Η ετήσια έρευνα (Έρευνα ΙΜΕ ΓΣΕΒΕΕ) που παρουσιάζεται διεξάγεται από το Ινστιτούτο Μικρών Επιχειρήσεων της ΓΣΕΒΕΕ σε συνεργασία με την εταιρία MARC AE από το Δεκέμβριο του 2012. Η έρευνα πραγματοποιήθηκε σε δείγμα 1.000 αντιπροσωπευτικά επιλεγμένων νοικοκυριών από όλη την Ελλάδα στο διάστημα 14 με 24 Νοεμβρίου 2016.

Στόχος της έρευνας

Η καταγραφή των επιπτώσεων της οικονομικής κρίσης στο εισόδημα, τις δαπάνες και τις νέες καταναλωτικές συμπεριφορές των νοικοκυριών, που προκύπτουν εξαιτίας των 6 οικονομικών δυσκολιών, καθώς και η αποτύπωση της στάσης σχετικά με την ποιότητα διαβίωσης και τις φορολογικές και άλλες οικονομικές υποχρεώσεις. Τα ευρήματα αυτής της έρευνας μπορούν να συγκριθούν με τα αντίστοιχα των προηγούμενων ερευνών.

Η έρευνα ΙΜΕ ΓΣΕΒΕΕ του εισοδήματος 2016 πιστοποιεί το αρνητικό πρόσημο που διατρέχει τη σχέση λιτότητας – επιχειρούμενης παραγωγικής αναδιάρθρωσης σε ένα περιβάλλον διευρυμένων αβεβαιοτήτων και εξωγενών κινδύνων που αντιμετωπίζει η ελληνική οικονομία. Πρόκειται για ένα ιδιότυπο σπιράλ απομόχλευσης εισοδημάτων, κατανάλωσης και επένδυσης, που μας οδηγεί σε χαμηλότερη κοινωνική ευημερία και περιορισμένη δυνατότητα υπέρβασης της παγίδας στασιμότητας.

Φαίνεται ότι ο στόχος μετασχηματισμού του οικονομικού μοντέλου κατανάλωσης προς ένα περισσότερο φιλικό μοντέλο για τη διευκόλυνση επενδύσεων αποτυγχάνει διαδοχικά εν μέσω εφαρμογής σκληρών προγραμμάτων εσωτερικής υποτίμησης, που συνδυάζουν υπερφορολόγηση, ανισότητα και κάθετη πτώση των πραγματικών εισοδημάτων και της κατανάλωσης.

Οι ανισότητες που είχαν διαμορφωθεί καθ’ όλη τη διάρκεια της κρίσης διευρύνονται και μέσα στο 2016, ενώ οι νέες ρυθμίσεις του τρίτου προγράμματος έχουν ήδη προσθέσει βάρη στους οικογενειακούς προϋπολογισμούς και τα εισοδήματα των νοικοκυριών. Από τα στοιχεία της έρευνας προκύπτει ότι το 75% των ελληνικών νοικοκυριών διαβιώνει με πολύ χειρότερους όρους (ποσοτικούς και ποιοτικούς) σε σχέση με το προηγούμενο διάστημα της κρίσης.

Τα στοιχεία αποτυπώνουν με το πιο ανάγλυφο τρόπο ότι τα ελληνικά νοικοκυριά αντιμετωπίζουν μεγάλες δυσκολίες στην αντιμετώπιση των καθημερινών υποχρεώσεων. Μάλιστα, ρυθμίσεις όπως η άρση της αναστολής πλειστηριασμών, η αύξηση των φόρων σε αγαθά ευρείας κατανάλωσης (τηλέφωνο, καπνός, αύξηση ΦΠΑ στα νησιά) οι πρόσθετες επιβαρύνσεις που προβλέπει το νέο ασφαλιστικό αναμένεται να συρρικνώσουν περαιτέρω την δυνητική κατανάλωση.

Σύμφωνα με στοιχεία που έχουν παρουσιαστεί από διεθνείς και εγχώριους οργανισμούς, τόσο η εισοδηματική όσο και η περιουσιακή κατάσταση των ελληνικών νοικοκυριών έχει υποστεί σημαντικές απώλειες, οι οποίες δεν είναι γραμμικές, αλλά έχουν κατά κύριο λόγο επιδράσει κατά των χαμηλών και μεσαίων εισοδημάτων. Το πρόβλημα της ανισότητας λαμβάνει πλέον ανησυχητικές διαστάσεις διεθνώς και θεωρείται σημαντική απειλή για την παγκόσμια οικονομία. Σύμφωνα με μελέτη που παρουσιάστηκε στο Παγκόσμιο Οικονομικό Φόρουμ (WEF- Global Risks Report 2017), το 1% του πλουσιότερου πληθυσμού της γης νέμεται το 22% πλούτου (έρευνα 2015, έναντι 10% το 1980).

Στην Ελλάδα, η σωρευτική άσκηση πιέσεων από τους φόρους, τον πληθωρισμό και τα επιτόκια για τους δανειολήπτες έχουν μεγεθύνει το βαθμό απαξίωσης των εισοδημάτων και αξιών. Η πρόσφατη έρευνα που διεξήχθη από την Ευρωπαϊκή Κεντρική Τράπεζα καταδεικνύει μείωση των περιουσιακών στοιχείων των ελληνικών νοικοκυριών κατά 35,9%, ενώ το κατώφλι της σχετικής φτώχειας στην ελληνική περίπτωση έχει υποχωρήσει δραματικά στα 4,500€ (από 7170 το 2010, EU SILC- Eurostat). Παραδόξως, οι επιπτώσεις στις χώρες που εφάρμοσαν αντίστοιχα προγράμματα προσαρμογής ήταν ηπιότερες για τα χαμηλότερα οικονομικά στρώματα.

Όλα τα παραπάνω ενισχύουν την άποψη ότι η οικονομική προσαρμογή στη χώρα μας ήταν πολύ οξύτερη και βίαιη για τη «μεσαία τάξη», εγείροντας ερωτηματικά για την αναγκαιότητα συνέχισης της ίδιας οικονομικής πολιτικής, που συνδυάζει μειωμένες δημόσιες δαπάνες και αυξημένες φορολογικές επιβαρύνσεις. Η έναρξη εφαρμογής του προγράμματος κοινωνικού εισοδήματος αλληλεγγύης παρά τις θετικές προθέσεις που φέρει ως ρύθμιση, αδυνατεί να αντιμετωπίσει το ζήτημα της «αξιοπρεπούς διαβίωσης» και της καταπολέμησης της φτώχειας – καθώς προβλέπει μέγιστη ενίσχυση κατ’ άτομο 200€- και ενδέχεται να οδηγήσει σημαντικό τμήμα του πληθυσμού σε μια ιδιότυπη ομηρία φτώχειας και απλήρωτης εργασίας. Το μέτρο αυτό πρέπει να συνδυαστεί με ένα οργανωμένο πλαίσιο κοινωνικής προστασίας, που θα συνδυάζει παροχές σε χρήμα και είδος, και θα διευθετεί αποτελεσματικά το ζήτημα της ιδιωτικής υπερχρέωσης.

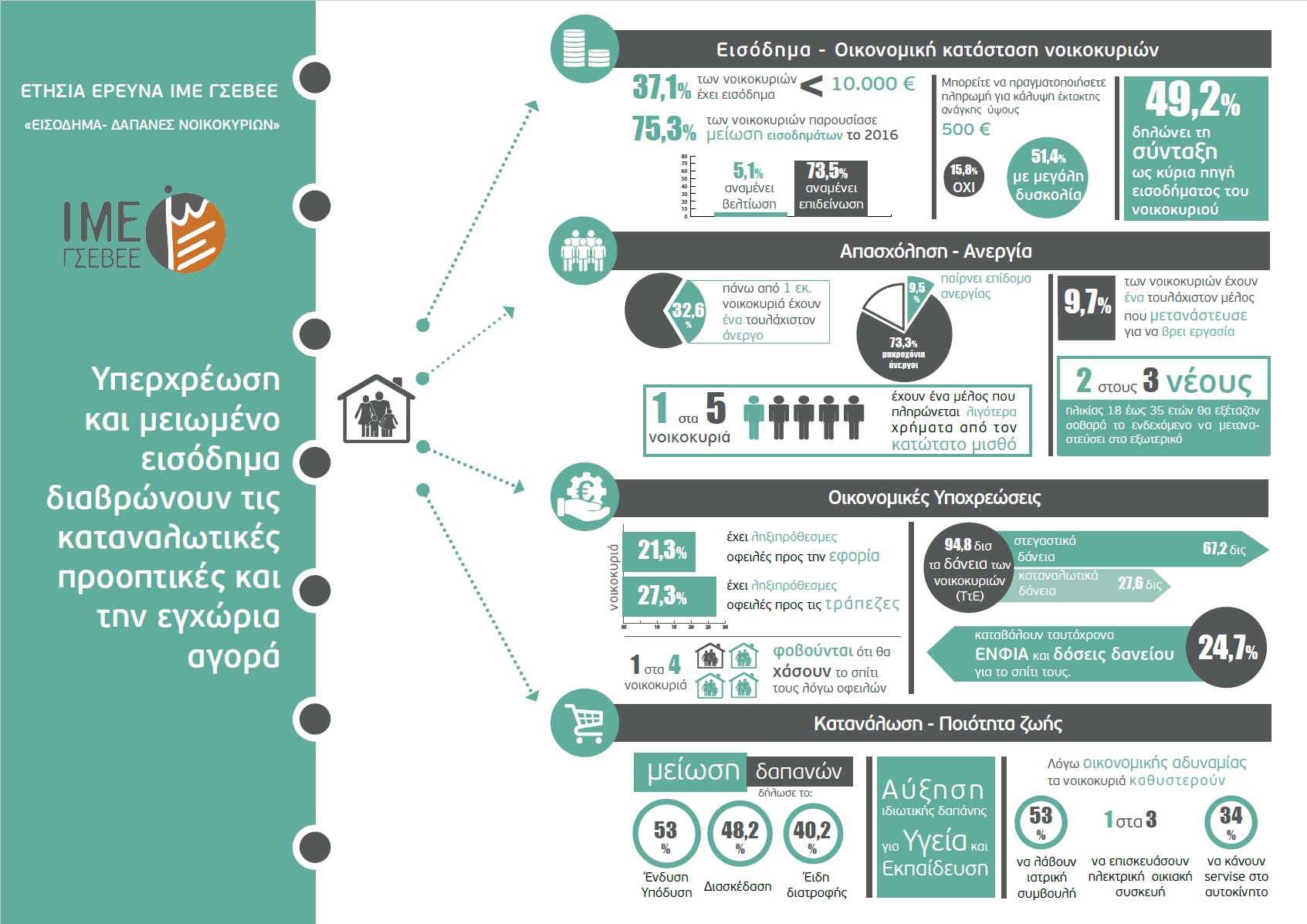

Σύμφωνα με τα στοιχεία της έρευνας το 75,3% των νοικοκυριών παρουσίασε σημαντική μείωση των εισοδημάτων μέσα στο 2016. Ακόμη, πάνω από 1 στα 3 νοικοκυριά δηλώνουν ότι διαβιούν με ετήσιο οικογενειακό εισόδημα που βρίσκεται στην κατώτερη εισοδηματική κλίμακα (37,1% δηλώνουν εισόδημα < 10,000€). Σταθερά υψηλό παραμένει το ποσοστό των νοικοκυριών που δηλώνει ως κύρια πηγή εισοδήματος τη σύνταξη των μελών (αγγίζει το 50%).

Οι αποσπασματικές επισημάνσεις διεθνών οργανισμών για νέες προσαρμογές στο επίπεδο των συντάξεων και του αφορολόγητου, πριν γίνουν ορατές οι επιπτώσεις από το προηγούμενο κύμα περικοπών και νέων έμμεσων φόρων, πυροδοτούν νέο κύμα ανασφάλειας στα νοικοκυριά, αλλά και στις επιχειρήσεις αναφορικά με το κλίμα καταναλωτικής εμπιστοσύνης. Άλλωστε, εξ αιτίας της κρίσης και άλλων παραγόντων, η ελληνική κοινωνία αντιμετωπίζει και ένα δομικό πρόβλημα που αφορά το δημογραφικό και την βιωσιμότητα του ασφαλιστικού. Σύμφωνα με τα στοιχεία της έρευνας, πάνω από 450,000 Έλληνες πολίτες έχουν μεταναστεύσει στο εξωτερικό για να βρουν εργασία, ενώ 2 στους 3 νέους (ηλικίας 18-35) εξετάζουν σοβαρά το ενδεχόμενο να μεταναστεύσουν αν τους δοθεί η κατάλληλη ευκαιρία για εργασία.

Προς αναμονή ολοκλήρωσης της β’ αξιολόγησης και ενδεχόμενης ανάληψης νέων δημοσιονομικών και ασφαλιστικών δεσμεύσεων από τη χώρα μας, η ΓΣΕΒΕΕ υπογραμμίζει την ανάγκη να παρασχεθεί επιπρόσθετος δημοσιονομικός χώρος και χρόνος στην ελληνική οικονομία, προκειμένου να αξιοποιηθεί για την τόνωση της επενδυτικής ζήτησης και της απασχόλησης. Παράλληλα, οι πολιτικές δυνάμεις που αρχίζουν να συγκλίνουν σε χαμηλότερους στόχους πρωτογενών πλεονασμάτων – γεγονός ασφαλώς θετικό- πρέπει να εργαστούν προς την κατεύθυνση παράλληλης διαμόρφωσης ενός εθνικού σχεδίου για την ανάπτυξη και την παραγωγική ανασυγκρότηση με κίνητρα για τη μικρομεσαία επιχειρηματικότητα με χαμηλότερη φορολόγηση, αναπροσαρμογή των ασφαλιστικών επιβαρύνσεων και υιοθέτηση ενός πλαισίου ρυθμίσεων που θα διασφαλίζουν την κοινωνική συνοχή και δε θα εντείνουν τον κοινωνικό αυτοματισμό.

Τα κυριότερα συμπεράσματα από την Έρευνα ΙΜΕ ΓΣΕΒΕΕ που έγινε σε συνεργασία με την εταιρεία ΜARC ΑΕ σε πανελλαδικό δείγμα 1000 νοικοκυριών, στο διάστημα 14 έως 23 Νοεμβρίου 2016 έχουν ως εξής:

ΕΙΣΟΔΗΜΑ – ΟΙΚΟΝΟΜΙΚΗ

- Πάνω από 37% των νοικοκυριών δηλώνει ότι διαβιώνει με ετήσιο οικογενειακό εισόδημα που βρίσκεται στην κατώτερη εισοδηματική κλίμακα (37,1% αναφέρει ότι διαθέτει εισόδημα <10,000€, ποσοστό οριακά αυξημένο σε σχέση με το 36,3% του 2015). Στην πιο δεινή θέση είναι τα νοικοκυριά με έναν τουλάχιστον άνεργο, όπου καταγράφεται ποσοστό άνω του 50%.

- Το 75,3% των νοικοκυριών παρουσίασε μείωση των εισοδημάτων το 2016 σε σχέση με το 2015, με σαφέστατη την τάση διεύρυνσης της ανισότητας υπέρ των ανώτερων εισοδηματικών κλιμακίων (στην κατηγορία άνω των 30,000€ παρουσιάζεται αύξηση στο 11,1% του πληθυσμού). Ιδιαίτερα ευάλωτα είναι τα μονομελή νοικοκυριά και όσα έχουν ένα άνεργο στο νοικοκυριό. Ενδεικτικό είναι το γεγονός ότι μόνο το 1,5% του πληθυσμού καταφέρνει να αποταμιεύσει. Σύμφωνα με στοιχεία της AMECO, η καθαρή αποταμίευση του ιδιωτικού τομέα το 2015 μειώθηκε κατά 9,5 δις. Σε πρόσφατη μελέτη της Ευρωπαϊκής Κεντρικής Τράπεζας, επισημαίνεται ότι τα ελληνικά νοικοκυριά έχουν απολέσει το 35,9% της αξίας των περιουσιακών τους στοιχείων μετά την έναρξη της κρίσης.

- Το 16,0% των νοικοκυριών δηλώνει ότι τα εισοδήματά του δεν επαρκούν για να καλύψουν ούτε τις βασικές τους ανάγκες, εύρημα που συνάδει με το ποσοστό ακραίας φτώχειας που σημειώνεται στη χώρα (το οποίο υπολογίζεται στο 40% του ενδιάμεσου εισοδήματος, ΕΛΣΤΑΤ). Σύμφωνα με τα επίσημα στοιχεία της Eurostat Έρευνα Εισοδήματος και Συνθηκών Διαβίωσης των Νοικοκυριών), το κατώφλι σχετικής φτώχειας μειώθηκε από τις 7,178 στο 2010 στις 4,512€ το 2015, ένδειξη κατάρρευσης των μεσαίων εισοδημάτων. Αν λαμβάναμε ως μέτρο σύγκρισης το κατώφλι φτώχειας του 2010, τότε περίπου τα μισά νοικοκυριά θα θεωρούνταν σήμερα φτωχά.

- Ενδεικτικό της εκτεταμένης εισοδηματικής επισφάλειας είναι το γεγονός ότι στο ενδεχόμενο μιας έκτακτης ανάγκης πληρωμής 500€, το 15,8% δηλώνει ότι δεν θα μπορούσε να την πραγματοποιήσει, ενώ το 51,4% θα κάλυπτε αυτή τη δαπάνη με μεγάλη δυσκολία.

- Σχεδόν τα 2/3 των νοικοκυριών (65,3%) αναγκάζονται να κάνουν περικοπές για να εξασφαλίσουν τα αναγκαία προς το ζην. Αξίζει να σημειωθεί ότι τα πολυμελή (άνω 5 ατόμων) νοικοκυριά, τα νοικοκυριά με ανέργους και χαμηλό εισόδημα αντιμετωπίζουν σοβαρότερο πρόβλημα κάλυψης των βασικών αναγκών.

- Αποθαρρυντικό είναι το γεγονός ότι οι προσδοκίες των νοικοκυριών για το νέο έτος παραμένουν συντριπτικά αρνητικές, καθώς το 73,5% αναμένει επιδείνωση της οικονομικής του κατάστασης (μόνο το 5,1% αναμένει βελτίωση των οικονομικών του δυνατοτήτων). Τούτο συναρτάται με τις προβολές των νοικοκυριών σχετικά με την ικανότητα τους να ανταποκριθούν στις τρέχουσες και μελλοντικές υποχρεώσεις.

ΑΠΑΣΧΟΛΗΣΗ – ΑΝΕΡΓΙΑ

- Το 32,6% των νοικοκυριών, δηλαδή σχεδόν 1,1 εκ. νοικοκυριά έχουν στην οικογένεια ένα τουλάχιστο άτομο σε ανεργία. Το ποσοστό της μακροχρόνιας ανεργίας ανέρχεται στο 73,3% του συνολικού αριθμού των ανέργων. Από το σύνολο των άνεργων μελών των νοικοκυριών, μόνο το 9,5% λαμβάνει επίδομα ανεργίας. Πρόκειται για μια ιδιαίτερα ευάλωτη ομάδα πληθυσμού, για την οποία απαιτείται να διαμορφωθεί ένα ελάχιστο πλαίσιο κοινωνικής προστασίας που θα συνδυάζει οικονομική-κοινωνική στήριξη και παροχές σε είδος, με σκοπό την επανένταξη στην αγορά εργασίας και όχι την περιθωριοποίηση.

- Η οικονομική επισφάλεια δεν διατρέχει μόνο άνεργους αλλά και εργαζόμενους. Περισσότερα από 1 στα 5 νοικοκυριά (22,4%) έχουν ένα μέλος στην οικογένεια που εργάζεται για λιγότερα χρήματα από τον επίσημα καθορισμένο κατώτατο μισθό των 586€ (490,00€ καθαρή αμοιβή).

- Εκρηκτικές διαστάσεις φαίνεται ότι έχει λάβει το φαινόμενο της οικονομικής μετανάστευσης. Το 9,7% των νοικοκυριών δηλώνει ότι είχε ένα τουλάχιστο μέλος που μετανάστευσε στο εξωτερικό για να βρει εργασία (αυτό αντιστοιχεί σε πάνω από 400,000 οικογένειες). Ο αριθμός αυτός συγκλίνει σύμφωνα με τα επίσημα στοιχεία των στατιστικών αρχών, όπου υπάρχει η εκτίμηση της μετανάστευσης περισσότερων από 500,000 Ελλήνων πολιτών από την απαρχή της κρίσης (427,000 την περίοδο 2008-2013). Ακόμη πιο ανησυχητική είναι η προοπτική συνέχισης του φαινομένου, καθώς το 42% των νοικοκυριών θα εξέταζε σοβαρά το ενδεχόμενο να μεταναστεύσει στο εξωτερικό, αν υπήρχαν οι προϋποθέσεις για εξεύρεση εργασίας. Στις νεότερες ηλικίες 18-35 ετών, το ποσοστό αυτό ανέρχεται στο 67,7%.

- Τα νοικοκυριά που δηλώνουν εισοδήματα από επιχειρηματική δραστηριότητα ως κύρια πηγή εισοδήματος παραμένουν στο χαμηλό 9% (από 12,6% το 2012), ποσοστό που αναμένεται να υποχωρήσει με την εφαρμογή του νέου υπολογισμού των ασφαλιστικών εισφορών. Σταθερά υψηλό, αλλά οριακά μειούμενο είναι το ποσοστό των νοικοκυριών (49,2%) που δηλώνει τη σύνταξη κάποιου μέλους ως την κυριότερη πηγή εισοδήματος. Η μικρή μείωση (έναντι 52% το Δεκέμβριο του 2014) πιθανότατα οφείλεται στην προοδευτική οριζόντια μείωση του επιπέδου των συντάξεων).

ΟΙΚΟΝΟΜΙΚΕΣ ΥΠΟΧΡΕΩΣΕΙΣ

- Το 21,3% των νοικοκυριών έχει ληξιπρόθεσμες οφειλές προς την εφορία, ενώ το 58,2% των οφειλετών έχει υπαχθεί σε κάποιου είδους ρύθμιση, ένδειξη της αδυναμίας τους να ανταποκριθούν στα υπέρογκα φορολογικά βάρη. Ασφαλώς, οι ρυθμίσεις που θεσπίστηκαν, και ιδιαίτερα των 100 δόσεων έχουν επιφέρει θετικά αποτελέσματα στη διαχείριση των φορολογικών βαρών. Συνολικά, από την έναρξη της κρίσης, πάνω από 160,000 νοικοκυριά έχουν υποστεί δέσμευση/ ή κατάσχεση περιουσιακών στοιχείων. Αξίζει να αναφερθεί ότι οι φόροι ως %ΑΕΠ καταγράφουν την υψηλότερη τιμή στις χώρες της περιφέρειας.

- Το 27,3% των νοικοκυριών με δανειακές υποχρεώσεις έχει ληξιπρόθεσμες οφειλές προς τις τράπεζες (αφορά περίπου 430,000 νοικοκυριά). Εντονότερο πρόβλημα αντιμετωπίζουν τα φτωχότερα και μονομελή νοικοκυριά (άνω του 40%).

- Το 34% των νοικοκυριών εκτιμά ότι δεν θα μπορέσει να ανταποκριθεί στις φορολογικές υποχρεώσεις το επόμενο έτος, ενώ ειδικότερα, το 15,1% των νοικοκυριών με ιδιόκτητο ακίνητο δηλώνει ότι αδυνατεί να πληρώσει τους φόρους για τα ακίνητα που διαθέτει (ΕΝΦΙΑ). Είναι χαρακτηριστικό ότι το 24,7% των ιδιοκτητών είναι διπλά υπόχρεοι για το ακίνητό τους: παράλληλα με την καταβολή ΕΝΦΙΑ πρέπει να καταβάλλουν και τις δόσεις του στεγαστικού δανείου.

- Το 34,5% εκτιμά ότι δεν θα μπορέσει να ανταποκριθεί στις δανειακές του υποχρεώσεις το επόμενο έτος. 1 στα 4 νοικοκυριά που διαμένουν σε ιδιόκτητο σπίτι έχουν στεγαστικό δάνειο, ενώ το 31,5 % εξ αυτών των οφειλετών έχει καθυστερημένες οφειλές.

- Συνολικά, το ύψος των δανείων των νοικοκυριών ανέρχεται, με βάση στοιχεία της ΤτΕ σε 94,8 δις. Τα 67,2 δις αφορούν στεγαστικά δάνεια και τα 27,6 καταναλωτικά δάνεια. Τα μη εξυπηρετούμενα ανοίγματα των νοικοκυριών ανέρχονται στο 45,7%.

- Από τα στοιχεία της έρευνας, προκύπτει ότι οι τράπεζες έχουν προχωρήσει σε ρυθμίσεις στο 40% των στεγαστικών δανείων. Ωστόσο, 1 στα 4 (24,3%) νοικοκυριά εκφράζουν φόβο ότι θα χάσουν το σπίτι τους εξ αιτίας τόσο των συσσωρευμένων υποχρεώσεων όσο και των επιπρόσθετων επιβαρύνσεων (δανειακών, φορολογικών και άλλων).

ΚΑΤΑΝΑΛΩΣΗ – ΠΟΙΟΤΗΤΑ ΖΩΗΣ

- Συνεχίζεται η πτωτική πορεία της εγχώριας ζήτησης καθώς σχεδόν στο σύνολο των αγαθών και υπηρεσιών σημειώνεται αρνητικό ισοζύγιο. Σχετικά με τις τάσεις κατανάλωσης, μεγάλο τμήμα του πληθυσμού σημείωσε περικοπές στις δαπάνες ένδυσης- υπόδησης (53%), στις εξόδους (48,2%) και στα είδη διατροφής (40,2%), ένδειξη στροφής στην κατανάλωση χαμηλότερης ποιότητας αγαθών.

- Αντίθετα, διευρύνθηκε ο αριθμός νοικοκυριών δήλωσε ότι αύξησε την ιδιωτική δαπάνη για τους οικιακούς λογαριασμούς, την υγειονομική και φαρμακευτική περίθαλψη (3η συνεχή χρονιά) και την εκπαίδευση. Αυτό συμβαίνει λόγω προφανώς της αύξησης της ιδιωτικής συμμετοχής και της μείωσης της δημόσιας δαπάνης, ειδικά στην υγεία. Η τάση αυτή διεύρυνσης της ιδιωτικής δαπάνης για την εξασφάλιση αγαθών κοινωνικού χαρακτήρα (υγεία, εκπαίδευση, λογαριασμοί κοινής ωφέλειας) αποτελεί ανασταλτικό παράγοντα για την διατήρηση της οικονομικής και κοινωνικής συνοχής.

- Πάνω από τα μισά νοικοκυριά δήλωσαν ότι καθυστέρησαν να λάβουν ιατρικές συμβουλές και θεραπείας λόγω οικονομικής αδυναμίας. Πάνω από 1 στα 3 νοικοκυριά έχει καθυστερήσει να επισκευάσει ηλεκτρική οικιακή συσκευή, ενώ αντίστοιχα το 35% καθυστερεί να κάνει service στο αυτοκίνητο.

- Αξιοσημείωτη είναι η προσαρμογή των ελληνικών νοικοκυριών στη νέα ψηφιακή εποχή και τα capital controls. Περίπου τα μισά νοικοκυριά χρησιμοποιούν πλαστικό χρήμα και e-banking για αγορά αγαθών και πληρωμή λογαριασμών, αλλά παραμένει ένα 46% που προτιμά να πληρώνει μόνο με μετρητά. Αυτό σημαίνει ότι απαιτείται διαφορετικό μίγμα κινήτρων σε διαφορετικές ομάδες του πληθυσμού, αλλά και συμμόρφωση των τραπεζών με τις οδηγίες της ΤτΕ και το πνεύμα μετάβασης στη νέα ψηφιακή εποχή. Σημαίνει επίσης ότι ένα πολύ σημαντικό κομμάτι του πληθυσμού αδυνατεί να προσαρμοστεί σε αυτή την συναλλακτική συνήθεια.